Ce début de semaine, Mirrorless Rumors publiait que le dernier rapport mensuel du CIPA faisait état d’une baisse « stupéfiante » de 35 % des ventes d’APN par rapport à février 2018. Mais que se cache-t-il vraiment derrière ce cri d’alarme ?

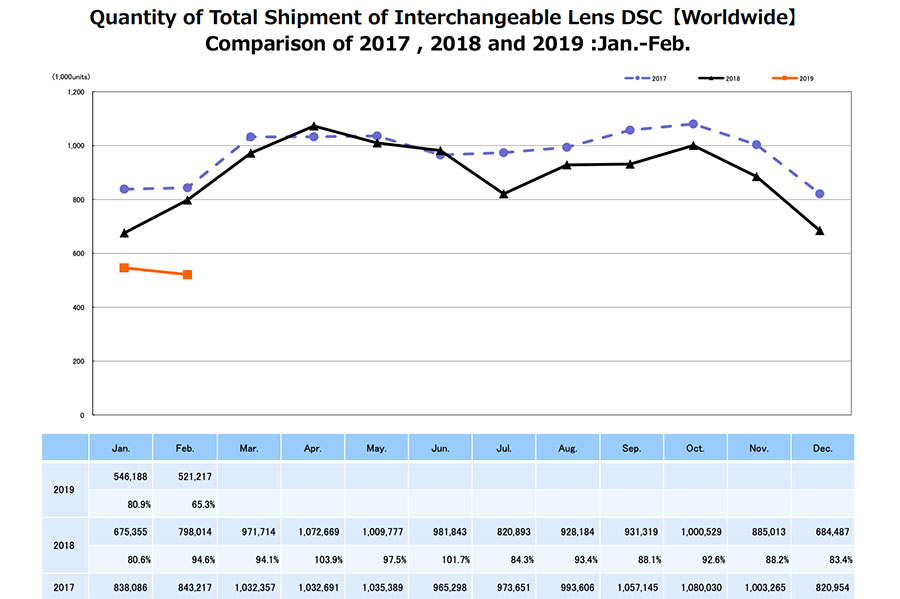

Chaque mois, le CIPA (« Camera & Imaging Products Association » que je vous présentais dans cet article) publie un rapport récapitulant la production et la livraison des appareils photos à travers le monde (et selon ses membres). L’ensemble de ces données mensuelles sont compilées et présentées sous la forme du graphique annuel ci-dessus afin d’en rendre la lecture plus digeste. Le rendez-vous mensuel de ceux qui veulent prendre le pouls du marché, en somme. Et cette année encore, comme chaque année depuis quasiment une décennie, les courbes montrent clairement des ventes d’APN en petite forme avec, sur le mois de février 2019, un recul de 35 % par rapport au même mois l’année dernière en ce qui concerne les APN à objectifs interchangeables.

C’est donc sur ce graphique (un sur les trois disponibles) que Mirrorless Rumors s’appuie pour dresser en deux paragraphes un portrait assez alarmiste de la situation. « Accrochez vos ceintures », « c’est encore pire que ce que j’aurais imaginé », « il faut s’attendre à ce que certaines entreprises laissent complètement tomber le marché des appareils photo », « c’est vraiment inquiétant », « marché horrifique » : pour sûr Andrea, l’administrateur du site, n’y va pas avec le dos de la cuillère ! Mais jouer les Cassandre est-il vraiment justifié ?

Baisse de 35 % : de l’importance de distinguer le volume de la valeur

Comme pour toutes statistiques, il est nécessaire de manipuler les données avec des pincettes, chacun ayant vite fait de voir midi à sa porte. Si je voulais être alarmiste, je soulignerais qu’en février 2019, par rapport à février 2018, ce sont effectivement les ventes d’APN à objectifs interchangeables qui plombent l’ensemble du marché qui, lui, ne recule « que » de 30,3 %. En effet, c’est suffisamment rare pour le souligner, les compacts souffrent un peu moins, avec tout de même une baisse de 24 %. Mais remontons un peu en arrière, en comparant février 2018 à février 2017. Les ventes d’APN à objectifs interchangeables n’avaient alors baissé que de 5 % alors que celles de compacts étaient quasiment divisées par deux (-45 %). Voilà une situation bien différente. En janvier 2019, par rapport à janvier 2018, les ventes d’APN à objectifs interchangeables n’avaient reculé « que » de 19 % alors que celles de compacts accusaient – 32 %… Ces situations bien changeantes, donc, qui incitent à aborder avec la plus grande des précautions les constats strictement mensuels pour leur préférer les évolutions annuelles. Toutefois, pour le moment, restons-en aux données pour ce mois de février 2019, que vous pouvez télécharger ici sous la forme d’un fichier PDF ou directement consulter ci-dessous si vous avez de bons yeux.

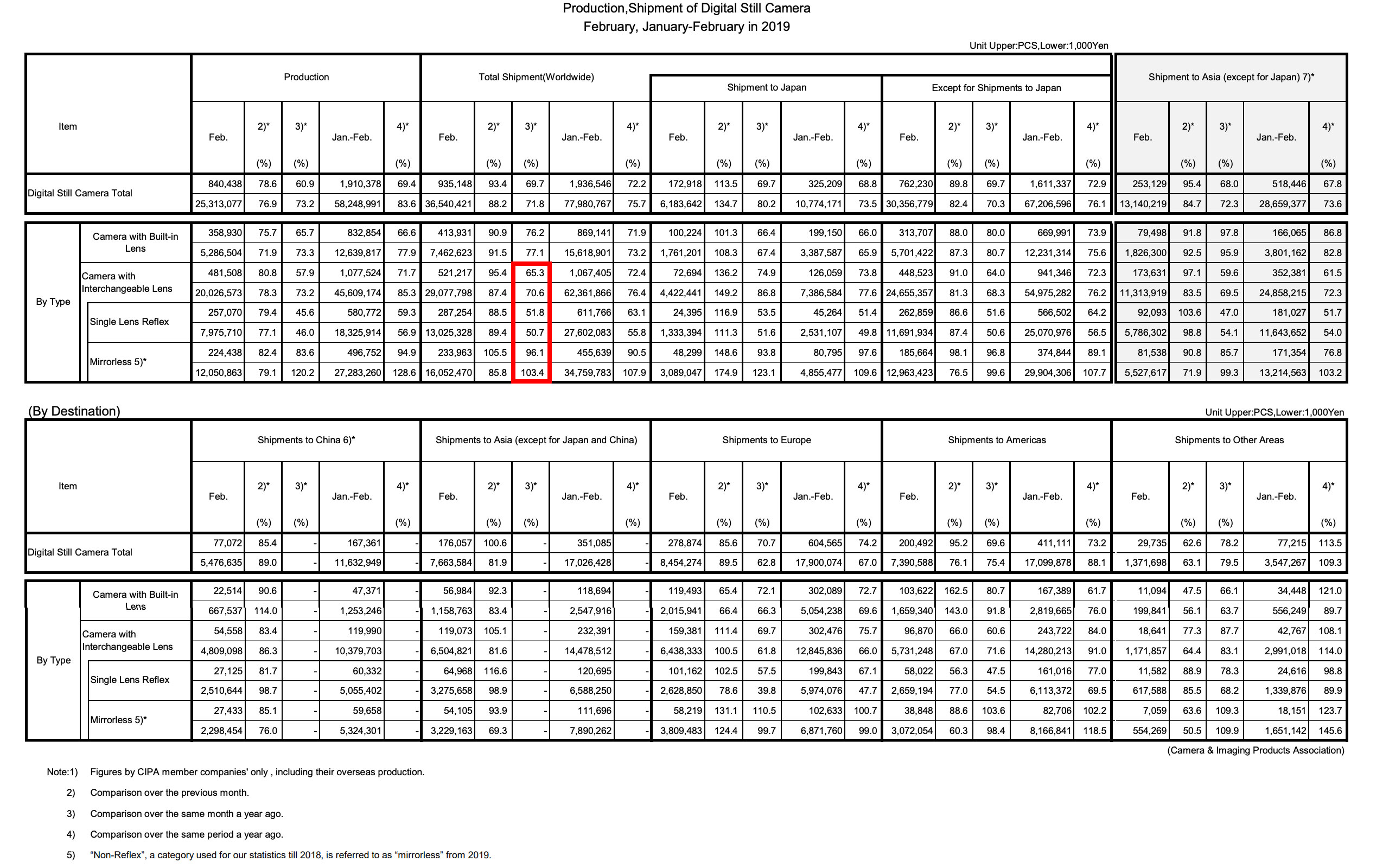

La partie qui nous intéresse et correspond au premier graphique de cet article est celle encadrée en rouge. Nous retrouvons effectivement la valeur de 65,3 % qui correspond à la variation par rapport au même mois de l’année précédente. Mais il s’agit uniquement des livraisons exprimées en volume, à savoir 521 217 unités. Ce qui est bien plus intéressant, c’est de s’intéresser aux variations en termes de valeurs et surtout, puisque le rapport le permet, de regarder dans le détail en comparant l’évolution des reflex et des hybrides.

En valeur, les ventes d’APN à objectifs interchangeables n’ont reculé « que » de 30,4 % pour s’établir 6 504 821 000 JP¥, soit un peu plus de 51,6 millions d’euros selon le taux de change moyen de février 2019 relevé par le Banque de France. Si vous regardez bien les quatre dernières cases de l’encadré rouge, vous constaterez une impressionnante disparité entre les reflex et les hybrides. Et ce sont clairement les reflex les coupables de ces baisses de 35/30 % puisque leurs ventes ont été divisées par deux aussi bien en volume qu’en valeur par rapport à février 2018. Les hybrides, quant à eux, se portent bien : si les ventes accusent 4 % de retard en volume, elles rapportent 3 % de plus que l’année dernière. Et même 9 %, si l’on compte en yen constant. Tout cela est très cohérent par rapport aux prévisions des constructeurs et permet même d’acter le fait que les hybrides sont devenus leur première source de revenus lorsqu’il s’agit de vente d’APN.

L’évolution du marché ce dernier semestre, depuis l’introduction des hybrides 24 x 36 mm Nikon et Canon

Lorsque Nikon et Canon ont lancé leurs hybrides 24 x 36 mm cet été (respectivement fin août et début septembre 2018) s’engouffrant dans la brêche ouverte et tenue en solitaire par Sony avec presque cinq ans de retard, nous avons été nombreux à nous demander à quel point l’arrivée des deux poids lourds de la photographie sur ce segment allait changer la donne. Panasonic leur a certes emboîté le pas dès la photokina mais les ventes de Lumix S1/S1R n’ayant débuté qu’en mars, leur éventuel impact sur le marché ne sont pas encore disponibles. Concentrons nous donc sur l’évolution des ventes en volume ET en valeur depuis août 2018.

Si les compacts et bridges demeurent les APN les plus vendus, les reflex et hybrides représentaient à eux deux 56 % des ventes (en volume) à la fin de l’année 2018. Un basculement qui faisait figure de première puisque les années précédentes les APN à objectifs interchangeables n’étaient pas encore les types d’APN les plus vendus même si cela semblait inéluctable : 47 % en 2017, 48 % en 2016, 37 % en 2015 (si vous voulez j’ai les autres données pour les années précédentes). En 2018, parmi les APN à objectifs interchangeables, les reflex représentaient 61 % du volume contre 39 % pour les hybrides : le croisement est proche mais ne devrait vraiment intervenir qu’en 2019. Notons, au passage, qu’en 2018 les hybrides ont été les seuls APN en croissance : +3,4 % en volume mais + 30 % en valeur ! Sur le semestre écoulé, cela saute aux yeux :

Ainsi, si les hybrides sont le type d’APN le moins vendu (en nombre) ce sont bien eux qui génèrent le plus de valeur. Cette première place du podium, ils s’en sont emparée dès septembre 2018, pour ne plus la lâcher depuis, soit depuis le début de commercialisation des Nikon Z 7, Canon EOS R (et Fujifilm X-T3). Difficile de n’y voir qu’une simple coïncidence… Ces trois boîtiers ont donc eu un impact immédiat sur le marché, en espérant que les Lumix S transformeront l’essai.

Par contre, comment expliquer le ralentissement général des ventes après octobre 2018, que le lancement du Nikon Z 6 ne semble pas avoir réussi à infléchir et malgré une photokina ébouriffante à bien des égards ? À cela plusieurs explications. La première est le fort ralentissement des marchés asiatiques et américains qui, à eux deux, représentent la moitié du marché mondial, l’Asie ayant fléchi entre septembre et novembre, l’Amérique ayant pris le relais au début de l’hiver (shutdown ou pas shutdown ?). En réponse, les constructeurs ont drastiquement ralenti leur production (-25 % en décembre, – 17 % en janvier, – 21 % en février). En deuxième lieu, il faut souligner que cette baisse en fin d’année est habituelle et qu’en cela 2018 n’a rien d’exceptionnel. Enfin, il faut rappeler que les chiffres diffusés par le CIPA correspondent aux livraisons aux filières et divers distributeurs et non pas aux ventes réelles aux clients finaux. Il est donc logique qu’en prévision des fêtes de fin d’année les commandes soient anticipées de quelques mois pour finalement ralentir juste après. Du point de vue des entreprises, qui fonctionnent donc sur du prévisionnel, il ne serait pas rentable de surproduire et se retrouver avec des stocks excédentaires sur les bras difficiles à écouler.

À ces constats généraux de gouvernance, il faut ajouter un petit peu de géopolitique. Depuis 2016 et le premier vote du Brexit, les multinationales japonaises, dont certaines ont leur siège européen à Londres ou proche banlieue (Canon, Ricoh, Sony, Panasonic), n’ont eu de cesse de manifester leurs inquiétudes quant aux incertitudes britanniques (affaire qui n’est pas près de se résoudre, l’actualité récente l’a encore prouvé). Dès août dernier, Panasonic envisageait de déménager à Amsterdam et Sony de son côté semble déjà avoir commencé à faire ses valises. Outre Atlantique, deux ans de Trumperies à secouer les échanges internationaux n’ont rien eu pour rassurer les multinationales étrangères et l’arrivée récente mais déjà décriée de Bolsonaro à la tête du Brésil, premier marché d’Amérique du Sud, met tout le monde sur les nerfs. Ce d’autant plus que le Brésil est un marché historiquement connu pour ses très fortes taxes à l’import, surtout sur les produits technologiques… La Chine enfin, de son côté, désire aussi mettre en avant ses propres technologies, ce qui ne l’empêche pas de déployer aussi bien en Europe Orientale et en Afrique ses nouvelles routes de la soie. Surtout, les « nouvelles » (plus si nouvelles) classes moyennes chinoises ont, comme en Occident, toutes déjà succombé à la première vague d’équipement. Ce qui permet de faire le lien avec le point suivant.

Malgré les nouveautés au rayon hybride 24 x 36 mm, la plupart des photographes qui désirent s’équiper en APN experts et professionnels le sont déjà. Du fait de la longévité des produits (tant mieux !) et du relatif manque de véritables innovations, les consommateurs sont moins enclins à céder aux sirènes de la nouveauté. Cela d’autant plus que depuis dix ans que les hybrides existent, le marché des primo-acquérants s’est transformé en marché de renouvellement. Les APN un peu « anciens » demeurent tout à fait pertinents aujourd’hui, et ce ne sont pas Panasonic et son Lumix GH5, Fujifilm et son X-T2 ni Sony et ses Alpha 7 qui vous diront le contraire ! Enfin, pour terminer sur une note produit, les photographes « enthousiastes », comme le disent les anglo-saxons, bien qu’ils ne représentent qu’une petite portion des acheteurs d’APN (mais une portion bruyante et visible) attendent très probablement l’arrivée des nouveaux Sony Alpha 7s III, Lumix S1/S1R et ont retardé leurs achats en conséquence. Pendant ce temps là, malgré un bon départ, les Canon EOS R peinent à convaincre… Parallèlement, plusieurs boîtiers APS-C intéressants sont sortis ces derniers mois, et cela permet de faire la transition, capillotractée, vers le chapitre suivant. (Bon, ça fait deux fois que j’utilise quasiment la même tournure. Je fatigue.)

Qui dit APN à objectifs interchangeables dit vente d’objectifs interchangeables. Et de ce côté là tout va bien.

C’est un biais qu’ont beaucoup de journalistes et de blogueurs (moi le premier) : observer les évolutions du marché de la photographie par le seul œilleton des ventes d’APN, en laissant de côté celles des objectifs. Pourtant, s’il y a un marché qui se porte bien en photographie, c’est celui-ci. (Enfin, « bien », tout est relatif.) Depuis août 2018, 16 nouveaux boîtiers à objectifs interchangeables sont sortis pour 50 nouveaux objectifs, selon le décompte de DPReview (qui ne tien pas compte des « petits » opticiens) ! Il est donc plus qu’urgent de s’y intéresser.

Coup de bol incroyable, le CIPA met également à disposition les données relatives à ce marché, en faisant la distinction entre les objectifs destinés aux boîtiers à capteurs 24 x 36 mm et ceux à capteurs plus petits. À une époque, la distinction était même faite entre les zooms et les focales fixes, mais celle-ci semble être passée à la trappe. Dommage. Cela ne m’empêchera pas de dégainer mes petits graphiques chéris ! Dans un premier temps, je vais m’intéresser à l’évolution des ventes/livraisons d’objectifs à travers le monde depuis 2008 (année d’apparition des hybrides modernes) puis, dans un deuxième temps, je ferai un rapide focus sur le semestre écoulé depuis août 2018.

De prime abord, ce graphique ressemble beaucoup à celui de l’évolution des ventes/livraisons d’APN depuis 2008, avec une hausse jusqu’en 2012 puis une décroissance continue depuis. Mais cela est trompeur ! En effet, seule l’évolution du volume de livraison des objectifs destinés aux APN à capteurs APS-C et 4/3″ suit cette tendance.

Si l’on regarde les volumes de livraison des objectifs destinés aux APN à capteurs 24 x 36 mm, c’est une toute autre histoire puisqu’il s’agit d’un segment étonnamment stable et même en très légère croissance. Et cela n’est pas dû au hasard : la croissance entre 2008 et 2010 peut s’expliquer par l’arrivée quasi simultanée de l’EOS 5D II du côté Canon, du D700 côté Nikon et A900 côté Sony. C’était la première vague des APN 24 x 36 mm « grand public », menée par les reflex. Après un ralentissement en 2011 et 2012, entre autre du fait du tremblement de terre et du tsunami de Sendai, les affaires se tassent et se stabilisent entre 2013 et 2017, pour repartir à la hausse en 2018. Plusieurs raisons à ce départ décalé. Du côté des reflex 24 x 36 mm, après dix ans d’existence, les photographes déjà équipés n’ont plus besoin de renouveler leur équipement qu’à la marge, cela d’autant plus que les objectifs, bien plus que les boîtiers, ont des durées de vie plus longues et sont moins sujets à l’obsolescence technologique.

Du côté des hybrides 24 x 36 mm, Sony ayant été jusqu’à récemment seul au monde à proposer de tels boîtiers (Leica étant anecdotique), il a aussi était longtemps le seul à proposer des objectifs compatibles avec sa monture. Cette latence résulte du temps nécessaires aux opticiens tiers pour se mettre en branle, maîtriser la dite nouvelle monture, et proposer des produits compatibles. Après tout, les deux plus gros que sont Tamron et Sigma ne se sont lancés dans la course aux optiques FE qu’au premier semestre 2018. Samyang par contre a été plus rapide et l’histoire semble vouloir se répéter avec la très récente annonce de nouvelles focales fixes coréennes (et manuelles) en monture Nikon Z. Autant vous dire que les futurs Sigma en monture L, annoncés dans le cadre de la L-Mount Alliance conclue avec Panasonic et Leica, sont plus qu’attendus au tournant !

La vente d’objectifs pour APN 24 x 36 mm ont rapporté 60 % de plus en 2018 qu’en 2008 !

Encore plus qu’aux volumes, ce sont aux évolutions des valeurs qu’il faut porter attention (l’important, ce sont les valeurs, et ce n’est pas Perceval qui vous contredira). Si du côté des objectifs pour « petits » capteurs la tendance est la même pour la valeur que pour les volumes, c’est une toute autre histoire qui se raconte du côté des objectifs pour capteurs 24 x 36 mm. Ainsi, si les ventes sont relativement stables sur la dernière décennie, la vente de tels objectifs rapportait en 2018 60 % de plus qu’en 2008 ! Et ça, c’est un nombre pas suffisamment mis en avant. Dans le même genre, en 2008, les objectifs 24 x 36 mm représentaient 28 % du volume mais déjà 44 % de la valeur. En 2018, les proportions sont passées à 31 % du volume mais surtout 60 % de la valeur ! Dit autrement, pour un opticien, il est désormais indéniablement plus rentable de se concentrer sur le marché du 24 x 36 mm. Quant au croisement des courbes de valeurs (« petits capteurs » vs. 24 x 36 mm), il est intervenu en 2014, soit l’année suivant l’introduction des Sony Alpha 7. Hasard ou coïncidence ? J’en doute… Dans ce contexte, peu étonnant que les divers constructeurs se ruent sur le segment du 24 x 36 mm.

Pour la période août 2018 – février 2019, les commentaires sont sensiblement les mêmes qu’en ce qui concerne les APN. J’ajouterai seulement quelques précisions importantes issues du rapport CIPA de février 2019 relatif aux ventes d’objectifs. Alors qu’il était question d’une baisse de 35 % des livraisons d’APN à objectifs interchangeables par rapport à février 2018, en ce qui concerne les objectifs, les indicateurs sont moins dramatiques et témoignent d’une adoption massive du 24 x 36 mm (surtout hybride), mais pas forcément au détriment des capteurs plus petits, pour lesquels les offres optiques sont plus anciennes, mieux installées et fournies. Ainsi, par rapport à février 2018, les livraisons d’objectifs à destination du 24 x 36 mm baissent de 4 % en volume mais montent de 12 % en valeur, quand pour les capteurs plus petit le volume baisse de 35 %, 23 % pour la valeur.

La bonne santé des ventes d’objectifs compense-t-elle le déclin des APN ?

Non, pas complètement. Cela aurait été trop beau. Mais pour autant, pas de quoi s’alarmer non plus. En prenant en compte les chiffes d’affaire cumulés (même si ce ne sont pas réellement des chiffres d’affaire) des APN et des objectifs, les seconds parviennent à absorber partiellement le ralentissement des premiers. Ce qui est vraiment intéressant, c’est l’évolution de la répartition de CA entre APN et objectifs. En 2008, les APN comptaient pour 86 % du CA total alors qu’en 2018 ils n’en représentaient plus qu’à 64 %. Si le gâteau réduit de taille, les objectifs font preuve d’une admirable constance et si en tant qu’investisseur vous avez préféré miser sur les opticiens plutôt que les constructeurs d’APN, vous avez eu le nez creux ! Et si ni Sigma ni Samyang ne sont côtés en bourse, Tamron, par contre, fait plutôt preuve d’optimisme.

Conclusion : du coup, la baisse de 35 % des livraisons d’APN à objectifs interchangeables est-elle si grave ?

Si je travaillais pour un constructeur photo, je dirais oui. En règle générale, les dirigeants ne sont pas hyper fans de voir des courbes pointer vers le bas et des tableaux recouverts de rouge. (Les enseignants vis à vis de la future loi Blanquet non plus, me direz-vous, mais ce n’est pas le débat.) La bonne nouvelle, c’est que je ne travaille pas pour un constructeur photo (je me contente de leur siffler du champagne et des petits fours), et, en bon indécrottable optimiste, je dirai donc plutôt qu’il ne faut pas spécialement s’alarmer et voir au-delà de ces -35 %, plutôt impressionnants il est vrai, le signe d’une profonde transformation du marché qui se poursuit. Avec elle le déclin inéluctable des compacts (est-ce bien encore nécessaire de rappeler la mainmise des smartphones, qui eux aussi d’ailleurs s’engagent sur une pente descendante ?) et des reflex au profit des hybrides (qui en comparaison semblent relativement péter la forme), il est encore normal de voir de tels nombres circuler. Et cela pour quelques années encore puisque, nous l’avons vu, l’arrivée sur le marché de nouvelles offres boîtiers n’ont de réel impact qu’au bout de deux à trois ans.

Compte tenu de ces évolutions, il est tout à fait logique et pragmatique de la part des constructeurs de se concentrer sur les hybrides 24 x 36 mm qui, à la fois en volume qu’en valeur, à la fois pour les boîtiers et les objectifs, sont le prochain levier de croissance. C’est triste pour le petit peuple qui n’a pas un pognon de dingue à investir immédiatement dans un équipement photographique flambant neuf et dernier cri, mais cette crise du pouvoir d’achat est aussi à remettre dans un contexte socio-économique pas vraiment favorable aux petites gens. Tant que j’en suis à sortir mon badge d’islamo-écolo-gauchiste, j’irais même jusqu’à dire que cette « panique » des -35 % sous-tend le mythe d’une croissance infinie et débridée à laquelle il faudra bien un jour songer à renoncer. Ce n’est pas pour faire de la collapsologie de comptoir mais, après tout, en photographie comme ailleurs, il faut bien avoir conscience que nos modes de consommation actuels suivent un modèle voué, en l’état, à rentrer dans le mur. En plus, moins d’APN vendus, ça fait moins de futurs déchets électroniques difficilement recyclables. Fin de la parenthèse islamo-écolo-gauchiste.

Pour en revenir au marché de la photographie, il faut garder à l’esprit que celui ne se cantonne pas aux seuls ventes de matériel de prise de vue mais couvre un secteur bien plus large : accessoires, formations, prestations d’impression, etc. Et de ce côté là, l’offre a rarement était aussi foisonnante et diversifiée. Nous ne pouvons que nous en réjouir en tant qu’amateurs et amoureux de photographie ! En espérant toutefois que, sous prétexte que le 24 x 36 mm rapporte plus, les formats plus petits ne soient pas délaissés (merci à Fujifilm et Olympus pour leurs fidélités). Mais ça, c’est une question de pédagogie : dans leurs envolées lyriques, les constructeurs ont tendance à escamoter le fait que le 24 x 36 mm n’est pas la panacée et apporte son lot d’emmerdes que ne connaissent pas l’APS-C et le Micro 4/3.

Enfin, dans le contexte industriel japonais, faut-il, comme l’avance Mirrorless Rumors, s’attendre à voir disparaître des constructeurs d’APN et d’objectifs ? Je ne le pense pas, pour de multiples raisons. La première est que parmi tous les acteurs du marché, aucun n’articule son business exclusivement sur la photographie. Même Nikon, qui a longtemps fait de la monoculture, s’est rattrapé en diversifiant (avec succès) ses activités dans les secteurs de l’optique industrielle de précision et le médical. Chez Canon, Panasonic, Sony, Fujifilm, Olympus et Ricoh, la division photographique est, au mieux, une subdivision de plus larges branches dédiés à l’imagerie, dans le sens large du terme.Cela comprend du médical, de l’industriel mais aussi, c’est triste de le dire, de la télésurveillance. Et pour le coup, il y a un blé de fou à se faire dans la surveillance du peuple. Ajoutons à cela le fait que chacun avance ses pions dans l’industrie automobile, avec l’avènement prophétisé des voitures autonomes. Sony par ailleurs, en tant que numéro 1 du marché des capteurs, gagne quasiment autant d’argent avec ceux-ci que l’ensemble des constructeurs sur la vente d’APN ! Bref, l’imagerie japonaise a de grands jours devant elle. C’est presque une question d’honneur, quelque part, valeur à laquelle les Nippons sont très attachés. Quand chacun de son côté parle de « commitment« , il ne faut pas prendre ça à la légère !

Dans le contexte temporel japonais, deux évènements sont à suivre de près. Le premier est, bien sûr, l’arrivée des Jeux Olympiques qui se tiendront à Tokyo en 2020. Il est inenvisageable pour les industriels de l’Archipel de manquer ce rendez-vous, occasion servie sur un plateau de faire démonstration de leur avance technologique par rapport à leurs voisins chinois et sud-coréens. (Vous pensiez que les JO c’était d’abord du sport puis de la géopolitique et de l’économie ? Ah ah…) À plus court terme, le Japon s’apprête, le 1er mai prochain, à entrer dans l’ère Reiwa, au lendemain de l’abdication de l’Empereur Akihito au profit de son héritier. Ce sera une bonne occasion de donner un petit coup de boost à l’économie insulaire. À peu près à la même période, commenceront à fleurir les premiers bilans annuels des diverses multinationales japonaises, dont les années fiscales se sont achevées le 31 mars dernier. Ce sera à cette occasion que nous découvrirons leurs décisions prises en termes de gouvernance, à savoir si elles serreront les dents et maintiendront leurs efforts de mutation en marche forcée, ou si certains managers opteront pour la solution simpliste de procéder à des licenciements économiques (pardon, on dit « restructuration »), comme Nikon en a connu au tournant 2016-2017.

Et la TVA Japonaise qui va passer de 8 à 10% en Octobre (ça devient une arlésienne, vu le nombre de fois qu’elle est décalée), il faudra la compenser, comme le modèle japonais ne marche pas sur l’épargne, mais sur une consommation plus importante (qu’en France) de produits… Japonais (et ils ont bien raison de garder une industrie au niveau national). Vive Sigma qui produit 100% au Japon.

Merci pour cet article long et détaillé qui change de ce que l’on trouve ailleurs.

Je pense que cela vaudrait le coup d’en faire une vidéo sur youtube (je dis ça, je dis rien …)

Ah ah, merci 😀

Quant à une adaptation sous forme de vidéo Youtube, je me garde cela sous le coude… Même si j’ignore s’il y aura un public très large pour ce genre de thématique somme toute rébarbative. Ceci dit, je ne saurai jamais si je n’essaye pas.